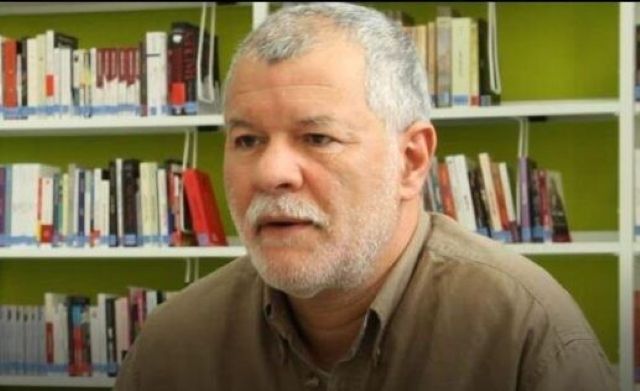

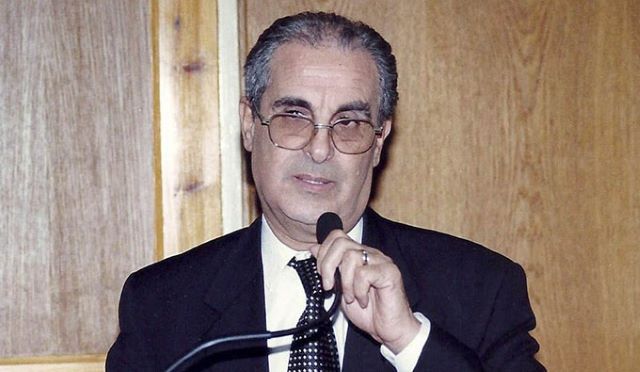

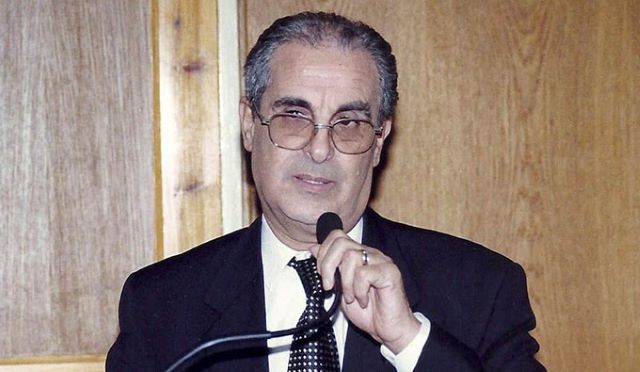

يونس بوبكري، رئيس جمعية وسطاء ومستثمري التأمين بالمغرب

يونس بوبكري، رئيس جمعية وسطاء ومستثمري التأمين بالمغرب

على ضوء ما أصدرته هيئة مراقبة التأمينات والاحتياط الاجتماعي "أكابس" من مشروع عقوبات ضد شركتين تأمين، في أفق التقرير في مصير ثلاث شركات أخرى، عقب نتائج عملية المراقبة.

أجرت "أنفاس بريس" الحوار التالي مع، يونس بوبكري، رئيس جمعية وسطاء ومستثمري التأمين بالمغرب.

أجرت "أنفاس بريس" الحوار التالي مع، يونس بوبكري، رئيس جمعية وسطاء ومستثمري التأمين بالمغرب.

ما تعليقك على العقوبات التي أصدرتها "أكابس" هيئة مراقبة التأمينات والاحتياط الاجتماعي ضد شركتي تأمين؟

لا بد من التنبيه إلى أن هيئة مراقبة التأمينات والاحتياط الاجتماعي لم تكشف لحد الآن سواء للرأي العام الوطني أو للمهنيين عن صدور أي عقوبات في حق شركات التأمين المخالفة لقوانين مكافحة غسيل الأموال، وإنما أشارت في تقريرها الصادر مؤخرا إلى ماسمته بمشروع عقوبات وهو ما يؤكد مرة أخرى، غياب الإرادة الفعلية لمسؤولي الهيئة في السهر على التطبيق السليم للقانون تجاه شركات التأمين وشركات الأبناك بشكل جدي وعاجل!!!! بالرغم من خطورة الجرائم التي كشفت عنها نتائج عملية المراقبة، من غياب لوسائل وآليات مكافحة غسيل الأموال وتمويل الإرهاب، وضبط شركتين من أصل خمسة لا يتوفران على الرأسمال البشري من أجل تنفيذ مهام الامتثال لإجراءات مكافحة غسل الأموال وتمويل الإرهاب المنصوص عليها في القانون رقم 43.05، بالإضافة إلى التأخر الغير مبرر في تفعيل إجراءات مكافحة غسيل الأموال في حق 5 شركات للتأمين من أصل ست المعتمدة، حيث وحسب التقرير فإنهم لا يتوفرون على أي آلية لتصنيف المخاطر. وبالتالي فإن هاته الشركات تساهم في تهديد الأمن القومي وضرب سمعة قطاع التأمين المغربي والقطاع المالي بشكل عام وكل طموحات البلاد بأن تصبح مركزًا ماليًا مهما على الصعيدين الإقليمي والدولي. لا لشيء إلا بسبب ضعف المراقبة للقطاع المالي، ونحن كمهنيين ندين بشدة هاته الخروقات ونطالب بتطبيق القانون ضد المخالفين من هاته الشركات، كما ننتظر بترقب شديد الإفصاح عن طبيعة العقوبات المتخذة في هذا الشأن ونوعيتها وقيمتها ومآل الإجراءات ضد المسؤولين عنها وهوياتهم وذلك في إطار من الشفافية والوضوح.

حسب ذات التقرير، فإن غياب آليات المراقبة تمتد أيضا الى تعاملات شركات التأمين وشركائهم من شركات الأبناك، ما خطورة هذا الأمر؟

بالفعل لقد أشار التقرير الصادر إلى عدم وضع شركتي تأمينات أنظمة تبادل معلومات عمليات التأمين مع البنوك والشركاء، ولم يجريا تبادلا فعليا لها مع هذه البنوك أساسا.

وهي معطيات كان لها وقع الصدمة لدى المتابعين والخبراء في القطاع، حيث لم يسبق الإشارة إلى ذلك في التقارير السنوية السابقة التي تصدرها هيئة مراقبة التأمينات والإحتياط الإجتماعي والتي ترفعها لرئاسة الحكومة أو تلك التي يصدرها والي بنك المغرب ويرفعها إلى جلالة الملك، وهو ما يطرح أكثر من سؤال عن مدى قيام هاتين المؤسستين الرقابيتين لأدوارهما الفعلية في مراقبة القطاع المالي بالمغرب، واحترامهما للمقتضيات القانون المنصوص عليها في المادة 2 من الباب الثاني من القانون 43.05 المتعلق بمكافحة غسيل الأموال وتمويل الإرهاب، وهي المقتضيات التي تؤكد على ضرورة حرص هاته المؤسسات على الإلتزام بواجبي اليقظة والمراقبة الداخلية وتقديم التصريحات المطلوبة عند الاشتباه بشأن الأفعال والعمليات التي تهم غسيل الأموال أو المرتبطة بتمويل الإرهاب، وتحث على القيام بهاته المهام على أكمل وجه، وبكل الوسائل الممكنة من خلال وضع مناشير وأدلة توضيحية، وتعزيز آليات للتشاور مع المهنيين في هذا القطاع، ولما لا تنظيم دورات تدريبية وتوعوية، وميدانية، في إطار تنسيق وطني، وهو ما يغيب حاليا، حيث لا نجد أي تنسيق أو تشاور مع المهنيين من كلا الهيئتين من مراقبة التأمينات أو مؤسسة بنك المغرب، ولا تحسيس من جانبهم بالجوانب القانونية والتنظيمية والعملية المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب، وهنا مكمن الخطورة.

وهي معطيات كان لها وقع الصدمة لدى المتابعين والخبراء في القطاع، حيث لم يسبق الإشارة إلى ذلك في التقارير السنوية السابقة التي تصدرها هيئة مراقبة التأمينات والإحتياط الإجتماعي والتي ترفعها لرئاسة الحكومة أو تلك التي يصدرها والي بنك المغرب ويرفعها إلى جلالة الملك، وهو ما يطرح أكثر من سؤال عن مدى قيام هاتين المؤسستين الرقابيتين لأدوارهما الفعلية في مراقبة القطاع المالي بالمغرب، واحترامهما للمقتضيات القانون المنصوص عليها في المادة 2 من الباب الثاني من القانون 43.05 المتعلق بمكافحة غسيل الأموال وتمويل الإرهاب، وهي المقتضيات التي تؤكد على ضرورة حرص هاته المؤسسات على الإلتزام بواجبي اليقظة والمراقبة الداخلية وتقديم التصريحات المطلوبة عند الاشتباه بشأن الأفعال والعمليات التي تهم غسيل الأموال أو المرتبطة بتمويل الإرهاب، وتحث على القيام بهاته المهام على أكمل وجه، وبكل الوسائل الممكنة من خلال وضع مناشير وأدلة توضيحية، وتعزيز آليات للتشاور مع المهنيين في هذا القطاع، ولما لا تنظيم دورات تدريبية وتوعوية، وميدانية، في إطار تنسيق وطني، وهو ما يغيب حاليا، حيث لا نجد أي تنسيق أو تشاور مع المهنيين من كلا الهيئتين من مراقبة التأمينات أو مؤسسة بنك المغرب، ولا تحسيس من جانبهم بالجوانب القانونية والتنظيمية والعملية المتعلقة بمكافحة غسل الأموال وتمويل الإرهاب، وهنا مكمن الخطورة.

بخصوص مقارنة أقساط التأمين بدول مجاورة تونس مثلا أو أوروبية؟ لماذا قيمة التأمين ومعدل الفائدة للقرض البنكي مرتفع بالمغرب؟

أتفق معك تماما، أن نسبة أقساط التأمين بالمغرب والفوائد البنكية للقروض تبقى جد مرتفعة بالمقارنة مع دول الجوار، لا سيما دول أوروبا ومرد ذلك إلى وجود سياسات احتكارية وتواطؤات واتفاقات بين شركات التأمين من جهة وشركات التأمين وشركات الأبناك من جهة أخرى، للتحكم في الأسعار وغياب حقيقي للتنافسية، مما يفسر الارتفاع الذي يلاقيه المستثمرون والمستهلك المغربي، في كلفة أقساط التأمين بالمغرب لأنها وللأسف لازالت موحدة في العديد من فروع التأمين من لدن جميع شركات التأمين، بالرغم من تحرير القطاع من طرف الحكومة منذ سنة 2006 وخضوعه لقانون حرية الأسعار والمنافسة، وما يسري على أقساط التأمين، يسري أيضا على أقساط القروض والفوائد البنكية وشروط الإستفادة منها، بدورها شبه موحدة و متفق عليها ولا تخضع لمنطق السوق الحر، وهذا يعاقب عليه القانون ويجب على مؤسسة مجلس المنافسة أن تفعل أدورها في هذا الشأن والقيام بالتحقيقات اللازمة وزجر هاته الخروقات، وتحمل مسؤوليتها كاملة بإعتبارها مؤسسة دستورية تعنى بترسيخ قيم ومبادئ المنافسة الشريفة بين الفاعلين في السوق، وما لتأثيرات استمرار هاته الممارسات في الحد من فرص التنمية بالبلاد، وخلق الثروة والرفع من معدل نمو الناتج الوطني وتحقيق سبل التنمية المستدامة وتحسين مناخ الاستثمار، و في غياب تنافسية حقيقية بين الأبناك وشركات التأمين يصعب تحسين كل هاته المؤشرات أو تحقيق الغايات الإجتماعية المنشودة التي جاء بها البرنامج الحكومي مهما كان طموحا.

وكما يعلم الجميع فإن جمعية وسطاء ومستثمري التأمين بالمغرب أصدرت قبل أشهر تقريرا عن اختلالات وفساد قطاع التأمين بالمغرب والذي يشير بكل وضوح إلى هاته المعطيات ويقدم توصيات جد هامة لتصحيح هاته الإختلالات ومن بينها عقد مناظرة وطنية بمشاركة جميع المتدخلين والتي نتمنى الإعلان عنها والتحضير لها خلال السنة الحالية.

وكما يعلم الجميع فإن جمعية وسطاء ومستثمري التأمين بالمغرب أصدرت قبل أشهر تقريرا عن اختلالات وفساد قطاع التأمين بالمغرب والذي يشير بكل وضوح إلى هاته المعطيات ويقدم توصيات جد هامة لتصحيح هاته الإختلالات ومن بينها عقد مناظرة وطنية بمشاركة جميع المتدخلين والتي نتمنى الإعلان عنها والتحضير لها خلال السنة الحالية.