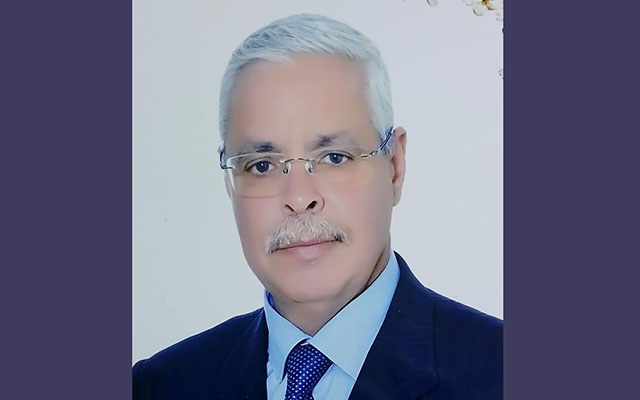

فؤاد حراز، المدير العام لـ"الأخضر بنك"

فؤاد حراز، المدير العام لـ"الأخضر بنك"

تم في الخامس من أكتوبر الجاري الإصدار السيادي الأول للصكوك في المغرب، وتم تعيين الأخضر بنك لمواكبة هذه العملية كمؤسسة وديعة. وهكذا، فإن البنك التشاركي التابع لمجموعة القرض الفلاحي للمغرب والشركة الإسلامية لتنمية القطاع الخاص، سيكون عليه أن يحرص ويحافظ على أصول صندوق التسنيد الذي سيصدر أول شهادات الصكوك في بلدنا،في شكل صكوك"إجارة".

وجاء انتقاء الأخضر بنك كوديع وحيد لصندوق الصكوك إثر طلب عروض محدود أطلقته شركة المغرب تسنيد (وهي شركة التسنيد التي اختارتها وزارة المالية لتكون كمنظم ومؤسسة تدبير لبرنامج الإصدار السيادي)، والذي شاركت فيه عدة أبناك تشاركية.

وقد اعتمد اختيار الوديع على تقييم تقني للقدرات التنظيمية والبشرية للأبناك المتنافسة وتحديدا على تقييم لتنظيم نشاطها بصفة وديع إلى جانب الوسائل البشرية والتقنية التي خصصوها لذلك .

وتمكن الأخضر بنك من أن يتميز بعرض يرقى إلى مستوى متطلبات هذا الإصدار السيادي الأول، حسب بلاغ البنك الذي توصلت به "أنفاس بريس"، ووجد بالتالي نفسه مكلفا بحراسة وحفظ أصول الصندوق وأقسامه (مع العلم أن الصندوق يتكون من عدة أقسام، وسينطلق برنامج الإصدار السيادي بقسم أول بقيمة مليار درهم)، ومسك حسابات الأداء التي يجب أن تٌفتح لجميع الأقسام المقررة.

من خلال تموضعه كعنصر رئيسي في هذا الإصدار السيادي للصكوك، حسب نفس المصدر، يؤكد الأخضر بنك استعداده للمشاركة بفعالية في إرساء منظومة شاملة وسليمة لصناعة المالية التشاركية، ويسعى في الوقت نفسه إلى توسيع أنشطته لمواكبة النمو المقرر للأدوات التشاركية الخاصة بتوظيف الأموال والاستثمار في المغرب.

ويترقب مهنيو المالية التشاركية بشدة إصدار الصكوك،إذ تٌعتبر هذه الأدوات المالية أفضل بديل لتعبئة الادخار على الأمد المتوسط والطويل وتوظيفات المستثمرين الباحثين عن أدوات تعمل وفق مبادئ المالية التشاركية، كما قد يتم استعمال الصكوك من طرف البنوك التشاركية وشركات التأمين التكافلي كأداة لإدارة السيولة، خاصة إذا تأكدت طبيعتها القابلة للتداول بعد مصادقة المجلس العلمي الأعلى.

من جهة أخرى، سيسمح هذا الإصدار السيادي الأول بخلق سوق جديدة للصكوك وسيشكل مرجعاً من حيث هيكلة أدوات جمع الأموال وإدارة السيولة،الشيء الذي من شأنه أن يشجع جهات مصدرة أخرى من القطاع الخاص على أن تولي الاعتبار إلى الصكوك واتخاذها كأداة بديلة لتنويع مصادرها التمويلية.

نبذة عن الأخضر بنك

بدأ "الأخضر بنك"، التابع لمجموعة القرض الفلاحي للمغرب والشركة الإسلامية لتنمية القطاع الخاص، نشاطه في نونبر 2017 ويسعى وراء هدف أن يكون بنكًا تشاركيًا لجميع المغاربة.

"الأخضر بنك" ممثل اليوم في السوق من خلال 8 وكالات بنكية متواجدة في كل من الرباط والدار البيضاء وأكادير والناظور وبركان وبن سليمان، ويعتزم البنك توسيع شبكته ليصل إلى حوالي 40 نقطة بيع بحلول سنة 2021، ضامنا تغطية ترابية واسعة لخدمة جميع شرائح الزبناء المستهدفة (الأفراد والمهنيون والشركات والفلاحون).

يعرض "الأخضر بنك" اليوم عبر شبكته جميع الخدمات البنكية: حسابات الإيداع وحسابات التوفير، ووسائل الأداء، وبطاقات الأداء الإلكترونية، والبنك عبر الإنترنت ...؛ إلى جانب حلول تمويلية للأشخاص الذاتيين والاعتباريين للتمويل العقاري وتمويل المركبات والتجهيز وذلك أساسا عبر "عقود المرابحة"، وهي أدوات تمويلية التشاركية الوحيدة المرخصة حتى تاريخه من طرف المجلس العلمي الأعلى.

سيقوم البنك قريبا بتوفير منتجات جديدة لزبنائه، والتي هي في طور الإعداد والمصادقة عليها من طرف المجلس العلمي الأعلى، مثل الإجارة وحسابات الاستثمار والسلم والاستصناع والمشاركة والمضاربة

إمكانات الصكوك بالمغرب:

وفقاً للدراسة الأخيرة للهيئة المغربية لسوق الرساميل حول موضوع "الصكوك، ما هي إمكانات التنمية بالمغرب؟"، تٌعرف الصكوك بأنها "شهادات استثمارية مدعومة بأصول محددة ملموسة أو غير ملموسة يتم نقل ملكيتها إلى حاملها. وهذا الأخير يتعرض على هذا النحو لمخاطر الأصول ويتقاضى أجره وفقا لأدائه ".

مكّنت هذه الدراسة الهيئة المغربية لسوق الرساميل من القيام لدى عينة من المصدرين المغاربة والمستثمرين المؤسسيين، بتقييم إمكانات الادخار المؤسسي التي يمكن أن تجتذبها الأدوات المالية الإسلامية، وتسليط الضوء على العناصر التالية:

-90٪ من العينة قد يفكرون في إصدار صكوك إذا كان الإطار القانوني والتنظيمي في المغرب يسمح بذلك.

- 62٪ يعتبرون أنه أداة تكميلية لمنتجات التمويل الحالية و 25٪ يعتبرونها بديلا للالتزام التعاقدي.

- 50٪ من العينة سيختارون إصدار الصكوك بدلاً من السندات التقليدية إذا كانت تكاليف كل أداة متطابقة ولكن 13٪ فقط سيختارون الصكوك بغض النظر عن التكلفة.

- 92٪ من العينة قالوا إنهم يعرفون التمويل الإسلامي والصكوك و 75٪ كان لهم رأي إيجابي بشأنها من خلال التأكيد على جاذبيته لاجتذاب المدخرات المحتملة التي لم يتم الحصول عليها من خلال التمويل التقليدي".

رابط الدراسة

http://www.ammc.ma/sites/default/files/Rapport_Sukuk_07122012_0.pdf