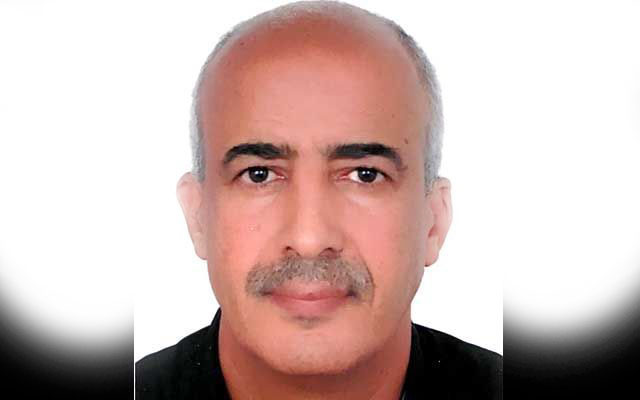

كريم الزيتوني، رئيس مجموعة متخصصة في الفينتيك

كريم الزيتوني، رئيس مجموعة متخصصة في الفينتيك يمثل المغرب مفارقة واضحة فيما يتعلق بالأداء الإلكتروني أمام استمرار تزايد استعمال النقد أو "الكاش". فمن جهة، تظهر شركات الفينتك المغربية المتخصصة في هذا المجال ابتكارا كبيرا وتألقا على المستوى الدولي تتنافس فيه مع الشركات العالمية. ومن جهة أخرى، يسجل المغرب تأخرا في اعتماد الأداء الإلكتروني على المستوى الوطني، في حين يمتلك المغرب إمكانيات مهمة مع شركاتها المبتكرة في مجال الأداء الإلكتروني.

"من الضروري الاستفادة من هذا الزخم من الخبرة والكفاءات المحلية لإزالة العقبات التي تحول دون تبني هذه التكنولوجيا على المستوى الوطني. ومن خلال تذليل الصعوبات وتشجيع الابتكار، يمكن للمغرب اللحاق والاستفادة الكاملة من فوائد الأداء الإلكتروني لصالح المغاربة والاقتصاد الوطني”. يوضح كريم الزيتوني، رئيس مجموعة متخصصة في الفينتيك "سيسباي المغرب" و"سيسباي أفريكا" بالإمارات العربية المتحدة ل "أنفاس بريس".

وتابع كريم الزيتوني قائلا: الملاحظ أن المغرب ليس البلد الوحيد الذي يواجه هذه المفارقة. فلدى العديد من البلدان النامية شركات ناشئة مبتكرة في المجال الرقمي، ولكنها تكافح من أجل دمجها في اقتصادها الوطني. إذ يعتمد نجاح المغرب على قدرته على تهيئة بيئة مواتية للابتكار واعتماد الأداء الإلكتروني. ويتطلب ذلك تعاونًا وثيقًا بين الحكومة والقطاع الخاص والمجتمع المدني. ومن خلال استلهام نماذج الدول الأخرى التي نجحت في تعميم الأداء الإلكتروني، يستطيع المغرب مواجهة هذا التحدي ويصبح رائدا في هذا المجال بإفريقيا والعالم العربي.

واستحضر كريم الزيتوني بعض الأمثلة للبلدان التي قامت بتسريع الأداء الإلكتروني بطريقة أثرت على اقتصادها الرقمي وتطوره بشكل عام من 2007 إلى 2019

1- العربية السعودية:

انتقل عدد أجهزة الدفع الإلكتروني (TPE) في المملكة العربية السعودية من 62 ألف جهاز الدفع سنة 2007 إلى 359 ألف تاجر مجهز بأجهزة الدفع الإلكترونية سنة 2019، وهو الأمر الذي أدى إلى تسريع اقتصادها الرقمي بشكل غير عادي واعتماد الدفع الإلكتروني من قبل جميع السكان.

2- روسيا:

مع التركيز على التطوير الداخلي للعلامات التجارية المحلية وتعزيز السيادة الوطنية في المجالات الأكثر أهمية والتي تشكل الرقمنة محورها الرئيسي، انتقلت من 239 الف جهاز دفع في عام 2007 إلى 2 مليون و 653 الف تاجر مجهز بوسائل الدفع الالكتروني في عام 2019، وهو ما يمثل رقمًا قياسيًا مما أدى إلى تسريع اقتصادها الرقمي وتجارة التجزئة في البلاد بطريقة غير عادية.

3- الهند:

من الإجراءات التي أطلقت الهند في الاقتصاد الرقمي:

* إطلاق منصة Aadhaar عام 2009 لتوفير هوية رقمية واحدة لجميع المواطنين.

* إلغاء النقود سنة 2016 لتشجيع الأداءات الرقمية.

مما جعل الهند تحقق نموا هائلا في المعاملات الرقمية منذ ذلك الحين، حيث انتقلت البلاد من 420 ألف جهاز دفع إلكتروني سنة 2007 إلى 3 مليون و 771 الف تاجر مجهز بوسائل الدفع في عام 2019، وهو الأمر الذي أدى إلى تسريع اقتصادها الرقمي بطريقة غير عادية وساهم في انتقالها إلى المراكز الخمسة الأولى في الاقتصاد العالمي.

* إطلاق منصة Aadhaar عام 2009 لتوفير هوية رقمية واحدة لجميع المواطنين.

* إلغاء النقود سنة 2016 لتشجيع الأداءات الرقمية.

مما جعل الهند تحقق نموا هائلا في المعاملات الرقمية منذ ذلك الحين، حيث انتقلت البلاد من 420 ألف جهاز دفع إلكتروني سنة 2007 إلى 3 مليون و 771 الف تاجر مجهز بوسائل الدفع في عام 2019، وهو الأمر الذي أدى إلى تسريع اقتصادها الرقمي بطريقة غير عادية وساهم في انتقالها إلى المراكز الخمسة الأولى في الاقتصاد العالمي.

4- الصين:

تمكنت من التأقلم والاستثمار بكثافة لتسهيل وتعزيز التكنولوجيا المالية وتوسيع نطاق الدفع من خلال الإجراءات التالية:

* تطوير Alipay وWeChat Pay، وهما منصتان مهيمنتان للدفع عبر الهاتف المحمول.

* الاستخدام المكثف لرمز الاستجابة السريعة للمدفوعات اليومية.

* دمج الأداء الرقمي في جميع جوانب الحياة اليومية.

ونتيجة لذلك، انتقلت من 1 مليون و 181 ألف محطة دفع في عام 2007 إلى 35 مليون و 692 الف تاجر مجهز بوسائل الدفع في عام 2019، وهو الأمر الذي أدى إلى تسريع اقتصادها الرقمي بطريقة غير عادية ورفعها إلى قمة التصنيف العالمي في مجال الأداء الرقمي وبشكل عام لإنشاء شركات التكنولوجيا المالية الأكثر تأثيرًا في العالم.

* الاستخدام المكثف لرمز الاستجابة السريعة للمدفوعات اليومية.

* دمج الأداء الرقمي في جميع جوانب الحياة اليومية.

ونتيجة لذلك، انتقلت من 1 مليون و 181 ألف محطة دفع في عام 2007 إلى 35 مليون و 692 الف تاجر مجهز بوسائل الدفع في عام 2019، وهو الأمر الذي أدى إلى تسريع اقتصادها الرقمي بطريقة غير عادية ورفعها إلى قمة التصنيف العالمي في مجال الأداء الرقمي وبشكل عام لإنشاء شركات التكنولوجيا المالية الأكثر تأثيرًا في العالم.

5- البرازيل:

نجحت في تحقيق تحدي الأداء الرقمي من خلال الإجراءات التالية:

*تنفيذ نظام الدفع الفوري Pix سنة 2020.

* التبني السريع من قبل السكان والشركات.

* تبسيط وتسريع المعاملات المالية.

انتقلت البلاد من 3 مليون و 269 الف جهاز دفع في عام 2007 إلى 7 مليون و 763 الف تاجر مجهز بطرق الدفع الإلكتروني سنة 2019.

* التبني السريع من قبل السكان والشركات.

* تبسيط وتسريع المعاملات المالية.

انتقلت البلاد من 3 مليون و 269 الف جهاز دفع في عام 2007 إلى 7 مليون و 763 الف تاجر مجهز بطرق الدفع الإلكتروني سنة 2019.

6- المغرب:

في المغرب، فمعدل استعمال أجهزة الأداء الإلكتروني فهو منخفض بنسبة كبيرة: 65.000 جهاز، منها 48.000 نقطة بيع نشطة فقط، وهو ما يمثل 2.3% من إجمالي محلات البيع التجارية في المغرب. بينما تصل هذه النسبة إلى 78% في كندا، و 63% في الولايات المتحدة، و54% في الهند، و37% في تركيا.

وبالتالي فإن إمكاننات التطوير عالية جدًا اذا سايرتها المنظومات البنكية والتشريعية.

لتوضيح الصورة اكثر فانه يبلغ المتوسط جهاز واحد للدفع الإلكتروني لكل 30 نسمة في البلدان المتقدمة مقارنة بـ جهاز واحد للدفع الإلكتروني لكل 569 نسمة في المغرب.

ومع مراعاة هذه النسبة وعدد السكان يبلغ 37 مليون نسمة، من المرتقب أن يصل عدد نقاط البيع إلى 1,25 مليون مقابل 48 ألف نقطة نشطة حاليا، أي بزيادة افتراضية قدرها 2331%.

ومن أجل التوفيق بين وجهات النظر، في عام 2017، بلغ عدد معاملات الأداء الإلكتروني في المتوسط 5.3 معاملة سنويا لكل مواطن، وهو أقل بكثير من المستويات المسجلة في الدول المتقدمة مثل فنلندا (448 معاملة سنويا لكل مواطن)، أو الولايات المتحدة (376 معاملة سنويًا لكل مواطن) أو فرنسا (269 معاملة سنويًا لكل مواطن).

لا تزال عمليات السحب النقدي تمثل غالبية المعاملات التي تتم بواسطة البطاقة المصرفية.

علاوة على ذلك، فإن 76% من الشيكات المتبادلة تتعلق بشيكات السحب النقدي من مكاتب البنوك.

وبالتالي فإن إمكاننات التطوير عالية جدًا اذا سايرتها المنظومات البنكية والتشريعية.

لتوضيح الصورة اكثر فانه يبلغ المتوسط جهاز واحد للدفع الإلكتروني لكل 30 نسمة في البلدان المتقدمة مقارنة بـ جهاز واحد للدفع الإلكتروني لكل 569 نسمة في المغرب.

ومع مراعاة هذه النسبة وعدد السكان يبلغ 37 مليون نسمة، من المرتقب أن يصل عدد نقاط البيع إلى 1,25 مليون مقابل 48 ألف نقطة نشطة حاليا، أي بزيادة افتراضية قدرها 2331%.

ومن أجل التوفيق بين وجهات النظر، في عام 2017، بلغ عدد معاملات الأداء الإلكتروني في المتوسط 5.3 معاملة سنويا لكل مواطن، وهو أقل بكثير من المستويات المسجلة في الدول المتقدمة مثل فنلندا (448 معاملة سنويا لكل مواطن)، أو الولايات المتحدة (376 معاملة سنويًا لكل مواطن) أو فرنسا (269 معاملة سنويًا لكل مواطن).

لا تزال عمليات السحب النقدي تمثل غالبية المعاملات التي تتم بواسطة البطاقة المصرفية.

علاوة على ذلك، فإن 76% من الشيكات المتبادلة تتعلق بشيكات السحب النقدي من مكاتب البنوك.

لتغيير هذا الوضع في الاقتصاد الرقمي المغربي، تكمن الحلول في تغيير داخلي قوي وجريء من طرف مقاولين لهم خبرة قوية في هذا الميدان.