عزوزي بوزيد

عزوزي بوزيد

خلال جلسة يوم الثلاثاء 25 يناير 2022، ناقش أعضاء بمجلس المستشارين مع وزيرة الاقتصاد والمالية، نادية فتاح العلوي، مشكلة صعوبة ولوج المقاولات الصغرى والمتوسطة التمويلات من القطاع البنكي. وكشفت الوزيرة عن حصيلة برنامج "انطلاقة" لتسهيل وتبسيط آليات تمويل المقاولات وحاملي المشاريع من قبل البنوك. إذ اعتبرت أن نسبة رفض تمويل المؤسسات البنكية لمشاريع برنامج "انطلاقة" وصلت إلى نسبة 30 في المائة.

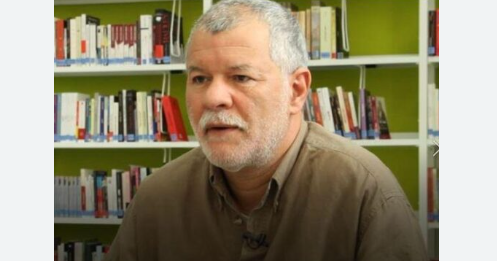

ولمزيد من التوضيح اتصلت "أنفاس بريس" بالأستاذ الجامعي عزوزي بوزيد، مدير سابق بالبنك الوطني للإنماء الاقتصادي ومدير التعاون الدولي وتنمية القطاع الخاص بوكالة الشمال، ومدير المعهد العالي للتجارة وإدارة المقاولات ISCAE بالرباط، فأبدى لها برأيه حول هذا الموضوع في الورقة التالية:

أود سلفا إبداء بعض الملاحظات:

- اطلعت إجماليا على ملخصات قدمتها الصحافة لكلمة السيدة وزيرة الاقتصاد والمالية، ولكني لم أجد نص كلمتها كما قدمتها تحت قبة البرلمان؛

- هناك عدد من الصحفيين لا يعطون دائما بدقة كافية ملخصا يعكس روح الخطب المقدمة من طرف المسؤولين، وبالتالي تخوفي نابع من احتمال ورود كلمات وألفاظ غير عاكسة لروح خطاب أو أجوبة السيدة الوزيرة؛

- إن انتماء السيدة الوزيرة لتيار سياسي قد يجعلها تنحى منحى معين لإبراز واجهة أو واجهات لبرنامج حزبها السياسي وهذه مسألة عادية في الممارسة السياسية وهذا احتمال وارد وفرضية محتملة؛

- تخبر وتؤكد السيدة الوزيرة أن ما قدمته من معطيات هو نتيجة لاجتماع منسق مع بنك المغرب وصندوق الضمان؛

- تقول السيدة الوزيرة أن الكفاءات والقدرات الغير الكافية عند المقاولات تجعل 30% من المقاولات لا تحصل على القروض...

هذا من جهة، أما من جهة أخرى، فإليك رأيي الشخصي الذي هو نتيجة خبرة طويلة جدا استمرت 34 سنة في أول وأكبر بنك لتمويل المقاولات الصناعية في المغرب البنك الوطني للإنماء الاقتصادي وكمدير مديرية القروض للمقاولات المتوسطة والصغرى:

تمنح القروض للمقاولات على أساس دراسة جدوى مفصلة على عدة مستويات:

- القانونية،

- التقنية،

- الاقتصادية،

- المالية.

هاته الأضلاع الأربعة المكونة لدراسة المشروع تؤسس لجدوى تمويله أو رفضه، وبالتالي هي التي تنظر ثم تستنتج بتدقيق كبير جدا في:

- أهمية المشروع وقدرته على توفير مناصب الشغل الكافية واللازمة،

- خلق قيمة مضافة في المجال الجغرافي والقطاعي الذي ستعيش فيه المقاولة على المستوى الاجتماعي والاقتصادي،

- مستوى مردودية المشروع وقدرته على توفير رقم معاملات كاف يمكن المقاولة من استرجاع قروضها، وفرز ربح كاف للمساهمين يمكنهم من تمويل رؤوس أموالهم،

انطلاقا من هاته المعطيات واستحضارا لتجربتي، أؤكد على ما يلي:

- تواجد الأبناك على الساحة المالية هو أصلا وأساسا لتقديم القروض والسلفات للزبناء الذين يقدمون طلباتهم عبر ملفات حسب نموذج محدد يقدمه البنك.

وهنا تجدر الإشارة إلى وضع نقطتين:

- فتحت الأبناك أبوابها من أجل منح رأسمالها وأموالها والقروض التي حصلت عليها من المؤسسات المالية الدولية كقروض وسلفات للزبناء من أجل هدف الربح،

- تقديم هاته القروض يعزز الاقتصاد الوطني برمته عبر خلق قيمة مضافة تمكن هذا الاقتصاد من النمو.

وبالتالي فلا يمكن المجازفة بالقول أن الأبناك محتشمة في تقديم القروض للمقاولات.

هذا الاحتشام، كما ورد في الرصد الصحفي، هو نتيجة لعدة معطيات تقدمها استنتاجات دراسات الجدوى التي توصي بعدم تقديم القروض للأسباب الآتية:

- تواجد المقاولات في مجال جغرافي غير مناسب،

- نسبة المردودية ضعيفة، هاته النسبة المبنية على نسبة الفائدة المحددة من طرف سلطة الإصدار وحسب نسبة الفائدة الواردة في إطار القروض المقدمة من طرف المؤسسات البنكية الدولية،

- عدد مناصب الشغل دون المستوى المطلوب واللازم،

- كفاءة الموارد البشرية ضعيفة أو دون المستوى،

- عدم الاستجابة لمعطيات تفرضها المؤسسات والأبناك الدولية المقدمة لخطوط القروض الممنوحة لبنك معين عن طريق ضمان الدولة .

هذا هو الطرح الذي يشتغل ضمنه القطاع البنكي والمصرفي الذي لا يمكن أن يغامر بأموال مساهميه وقروض المؤسسات الدولية التي تحصل على ضمان الدولة عن طريق وزارة المالية لاسترداد قروضها في حالة عدم قدرة الأبناك بالإيفاء بالتزاماتها .

سبق لي وأن تقدمت في عدة كتابات بمقترحات تهدف إلى النهوض بقطاع المقاولات الصغيرة جدا والمقاولات المتوسطة والصغرى، وذلك عن طريق خلق صندوق خاص لتمويل هذا القطاع.

واقترحت أن يكون هذا الصندوق برأسمال مكون من مساهمين من القطاعين:

- العام: خزينة الدولة، المؤسسات العمومية، غرف التجارة والصناعة والخدمات، الجهات، الخ...

- الخاص: قطاع الأبناك، قطاع الصناعة الكبرى...

اقترضت أن تمنح هاته القروض بشروط تفضيلية:

-نسبة فائدة نازلة جدا،

-تمويل قد يصل إلى 85 حتى 90% وفي حالات معينة إلى 100%،

- الضمان: 100% من طرف الدولة،

بالموازاة تكون لجنة خبراء حيسوبيين وماليين واقتصاديين مكونة من تقنيين تابعين لمكتب خبراء حسابات تحت مراقبة الدولة: وزارة المالية، بنك المغرب، صندوق الضمان، المؤسسات العمومية .

مهمة هاته اللجنة:

- مراقبة دراسة الجدوى المقدمة من طرف المقاولات للحصول على القروض،

- القيام بمراقبة دورية لإنجاز مشاريع المقاولات الصغرى،

- القيام بمتابعة نشاط المقاولات من يوم انطلاق الإنتاج حتى استرداد كافة الديون المقدمة من طرف الأبناك والمصاريف.

هذه باختصار شديد جدا مجموعة من الأفكار التي يمكن لي تقديمها بإيجاز كبير.