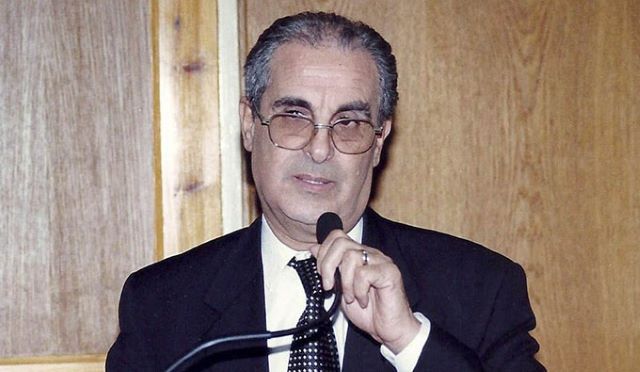

وائل أعمينو

وائل أعمينو

على ضوء إعلان الهيئة المغربية لسوق الرساميل عن مخططها الاستراتيجي 2021- 2023، أجرت "أنفاس بريس"، حوارا مع وائل أعمينو، خبير في المالية التشاركية، ورئيس مجموعة الاستشارة "المعالي".

وتناول الحوار سبل تطوير حاجيات المالية التشاركية بالمغرب عبر سوق الرساميل من إصدارت الصكوك، ومستجدات التأمين التكافلي بالنظر للطفرة التي شهدها حجم تمويلات البنوك التشاركية.

*أعلنت الهيئة المغربية لسوق الرساميل عن مخططها الاستراتيجي 2021- 2023، ما رأيك حول هذا المخطط؟

**قبل الحديث عن المخطط الاستراتيجي للهيئة، أولا أذكر بأن الاقتصاد المغربي منذ الاستقلال له نقطة ضعف، وهي أن تمويل الاقتصاد يتم أساسا عبر القطاع البنكي.

وهذه في الحقيقة نقطة ضعف لأن الإقلاع الاقتصادي يطرح الحاجة الى تنويع مصادر التمويل، فالقطاع البنكي قطاع مهم لكن موازاة مع ذلك يجب تطوير الأسواق المالية كما أن القطاع البنكي يستحيل عليه تلبية حاجيات جميع الفاعلين الاقتصاديين.

على مستوى مخطط الهيئة المغربية لسوق الرساميل، يتضمن تعبئة الموارد المالية عبر سوق الرساميل لتمويل الانتعاش الاقتصادي. لهذا أي انتعاش اقتصادي يتطلب اللجوء إلى سوق الرساميل.

إذا استحضرنا مثال الشركات الناشئة (ستارتاب) فهي تعتمد نموذج أعمال للتمويل عبر سوق الرساميل دون اللجوء إلى القطاع البنكي.

من جهة أخرى، يتطلب تنزيل أهداف النموذج التنموي الجديد تعبئة موارد مالية، في إطار النموذج التنموي خطة الهيئة هي خطة مهمة، إذا نجحت ستكون رافعة لتحقيق أهداف النموذج التنموي.

بالنسبة لاستراتيج الهيئة فهي تتضمن أفكار جيدة جدا حول كيفية ولوج الشركات الصغيرة لسوق الرساميل، كذلك الابتكار حماية الرقابة لحماية الادخار والرقمنة..

في حين أرى من المهم دمج التكنولوجيا المالية (فينتيك) ضمن استراتيجية الأسواق المالية المغربية بالنظر للتحولات التي تشهدها الأسواق الدولية. ثم كيف نتعامل مع هذه الابتكارات المالية وكيف نوظفها لتحقيق الأهداف، وهذا بالنسبة لي أمر هام. إلى جانب المالية المستدامة أو المالية الخضراء أو المالية الاجتماعية وربط المالية بالتنمية المستدامة لأن ذلك من بين التحولات الكبيرة التي تشهدها الأسواق المالية الدولية.

والآن، يتحدث الجميع بعد كوفيد عن الإقلاع الاقتصادي، وهذا الأخير يبدو انه سيمر عبر الاقتصاد الأخضر والاقتصاد الاجتماعي.

نقطة أخرى، المخطط الاستراتيجي الذي كشفته الهيئة عبر وسائل الإعلام ربما لم يتضمن أهداف محددة ، لأن كل خطة استراتيجية مقرونة بوضع أهداف قابلة للقياس والتقييم.

*كيف يمكن تطوير حاجيات المالية التشاركية بالمغرب عبر سوق الرساميل: إصدار صكوك الاستثمار والتمويل أو عبر صناديق التوظيف الجماعي..؟

**أعتقد أن اي تطوير اي مالية ينطلق من الحاجيات للمتعاملين مع الأسواق المالية، بالنسبة للمالية التشاركية، يجب القيام بدراسة لتحديد متطلبات المتعاملين مع المالية التشاركية.

فالبنوك التشاركية اليوم لها حاجيات على مستوى إعادة التمويل، لهذا نلجأ لوضع قوانين وآليات تنظيمية، مثلا من أجل إصدارات صكوك الوكالة بالاستثمار لتتمكن الأبناك من إعادة التمويل، وتمكن المستثمرين من الحصول على أرباح. وما ينطبق على الابناك التشاركية نجده بقطاعات أخرى تحتاج للتمويل كقطاع الطاقات المتجددة.

هناك قانون موجود لصكوك الإجارة بموجب قرار لوزير المالية، في حين تغيب قرارات أخرى لصكوك الوكالة أو المضاربة أو المشاركة، لهذا من الضروري اكتمال الترسانة التنظيمية للصكوك من أجل تحقيق إقلاع منظومة المالية التشاركية، ولا يمكن نجاح البنوك التشاركية بدون اكتمال المنظومة في الأسواق المالية من صكوك وتأمين تكافلي.

*لماذا تأخر إطلاق مشروع التأمين التكافلي، متى يرتقب تنفيذه؟ وعدد شركات التأمين التكافلي؟

**موضوع التأمين التكافلي موضوع مستعجل بالنظر للطفرة التي شهدها حجم التمويلات التشاركية، وهي تمويلات قامت بها البنوك التشاركية في أفق دخول التأمين التكافلي إلى حيز التنفيذ. ولكن حجم التمويلات يستدعي إطلاق التأمين التكافلي لأن الأبناك والزبائن معرضة لمجموعة من المخاطر بسبب عدم اعتماد التأمين التكافلي.

وتناول الحوار سبل تطوير حاجيات المالية التشاركية بالمغرب عبر سوق الرساميل من إصدارت الصكوك، ومستجدات التأمين التكافلي بالنظر للطفرة التي شهدها حجم تمويلات البنوك التشاركية.

*أعلنت الهيئة المغربية لسوق الرساميل عن مخططها الاستراتيجي 2021- 2023، ما رأيك حول هذا المخطط؟

**قبل الحديث عن المخطط الاستراتيجي للهيئة، أولا أذكر بأن الاقتصاد المغربي منذ الاستقلال له نقطة ضعف، وهي أن تمويل الاقتصاد يتم أساسا عبر القطاع البنكي.

وهذه في الحقيقة نقطة ضعف لأن الإقلاع الاقتصادي يطرح الحاجة الى تنويع مصادر التمويل، فالقطاع البنكي قطاع مهم لكن موازاة مع ذلك يجب تطوير الأسواق المالية كما أن القطاع البنكي يستحيل عليه تلبية حاجيات جميع الفاعلين الاقتصاديين.

على مستوى مخطط الهيئة المغربية لسوق الرساميل، يتضمن تعبئة الموارد المالية عبر سوق الرساميل لتمويل الانتعاش الاقتصادي. لهذا أي انتعاش اقتصادي يتطلب اللجوء إلى سوق الرساميل.

إذا استحضرنا مثال الشركات الناشئة (ستارتاب) فهي تعتمد نموذج أعمال للتمويل عبر سوق الرساميل دون اللجوء إلى القطاع البنكي.

من جهة أخرى، يتطلب تنزيل أهداف النموذج التنموي الجديد تعبئة موارد مالية، في إطار النموذج التنموي خطة الهيئة هي خطة مهمة، إذا نجحت ستكون رافعة لتحقيق أهداف النموذج التنموي.

بالنسبة لاستراتيج الهيئة فهي تتضمن أفكار جيدة جدا حول كيفية ولوج الشركات الصغيرة لسوق الرساميل، كذلك الابتكار حماية الرقابة لحماية الادخار والرقمنة..

في حين أرى من المهم دمج التكنولوجيا المالية (فينتيك) ضمن استراتيجية الأسواق المالية المغربية بالنظر للتحولات التي تشهدها الأسواق الدولية. ثم كيف نتعامل مع هذه الابتكارات المالية وكيف نوظفها لتحقيق الأهداف، وهذا بالنسبة لي أمر هام. إلى جانب المالية المستدامة أو المالية الخضراء أو المالية الاجتماعية وربط المالية بالتنمية المستدامة لأن ذلك من بين التحولات الكبيرة التي تشهدها الأسواق المالية الدولية.

والآن، يتحدث الجميع بعد كوفيد عن الإقلاع الاقتصادي، وهذا الأخير يبدو انه سيمر عبر الاقتصاد الأخضر والاقتصاد الاجتماعي.

نقطة أخرى، المخطط الاستراتيجي الذي كشفته الهيئة عبر وسائل الإعلام ربما لم يتضمن أهداف محددة ، لأن كل خطة استراتيجية مقرونة بوضع أهداف قابلة للقياس والتقييم.

*كيف يمكن تطوير حاجيات المالية التشاركية بالمغرب عبر سوق الرساميل: إصدار صكوك الاستثمار والتمويل أو عبر صناديق التوظيف الجماعي..؟

**أعتقد أن اي تطوير اي مالية ينطلق من الحاجيات للمتعاملين مع الأسواق المالية، بالنسبة للمالية التشاركية، يجب القيام بدراسة لتحديد متطلبات المتعاملين مع المالية التشاركية.

فالبنوك التشاركية اليوم لها حاجيات على مستوى إعادة التمويل، لهذا نلجأ لوضع قوانين وآليات تنظيمية، مثلا من أجل إصدارات صكوك الوكالة بالاستثمار لتتمكن الأبناك من إعادة التمويل، وتمكن المستثمرين من الحصول على أرباح. وما ينطبق على الابناك التشاركية نجده بقطاعات أخرى تحتاج للتمويل كقطاع الطاقات المتجددة.

هناك قانون موجود لصكوك الإجارة بموجب قرار لوزير المالية، في حين تغيب قرارات أخرى لصكوك الوكالة أو المضاربة أو المشاركة، لهذا من الضروري اكتمال الترسانة التنظيمية للصكوك من أجل تحقيق إقلاع منظومة المالية التشاركية، ولا يمكن نجاح البنوك التشاركية بدون اكتمال المنظومة في الأسواق المالية من صكوك وتأمين تكافلي.

*لماذا تأخر إطلاق مشروع التأمين التكافلي، متى يرتقب تنفيذه؟ وعدد شركات التأمين التكافلي؟

**موضوع التأمين التكافلي موضوع مستعجل بالنظر للطفرة التي شهدها حجم التمويلات التشاركية، وهي تمويلات قامت بها البنوك التشاركية في أفق دخول التأمين التكافلي إلى حيز التنفيذ. ولكن حجم التمويلات يستدعي إطلاق التأمين التكافلي لأن الأبناك والزبائن معرضة لمجموعة من المخاطر بسبب عدم اعتماد التأمين التكافلي.

هذا التأخر بسبب ضرورة تحيين مدونة التأمينات، كذلك وضع لوائح تنظيمية خاصة بالتأمين التكافلي. بالنسبة لعدد شركات التأمين التكافلي فهيئة مراقبة التأمينات والاحتياط الاجتماعي من ستعلن عن ذلك لاحقا. ونتمنى منح التراخيص هذه السنة لشركات التأمين التكافلي وتقديم منتوجاتها، لتساند منتوجات البنوك التشاركية من جهة. ومن جهة أخرى طرح منتوجات أخرى للادخار ومنتوجات مالية على غرار ماهو معمول به في التأمين التقليدي.